Του Γιάννη Αγγέλη*

Έχουν περάσει 16 χρόνια από τον Σεπτέμβρη του 2008 όταν με την κατάρρευση της Lehman Brothers στις ΗΠΑ με αφορμή την κρίση χρέους των ενυπόθηκων στεγαστικών δανείων, ο κόσμος αναρωτήθηκε αν υπάρχει και πώς θα είναι η «επόμενη μέρα» στον πλανήτη.

Όσα μεσολάβησαν αρκούν για να δικαιολογήσουν τη σοβαρότητα εκείνης της ερώτησης. Άγρια λιτότητα, κρίση χρέους στην Ευρώπη, προσπάθειες ανάσχεσης της κρίσης στη διαδικασία επέκτασης του κεφαλαίου με πρωτοφανείς «ποταμούς» ποσοτικής νομισματικής χαλάρωσης, πληθωρισμός, πανδημία, πόλεμοι, δραματική οικονομική επιβράδυνση στα όρια της ύφεσης, με άμεση την απειλή στασιμοπληθωρισμού και τώρα χρηματιστηριακό «κραχ» με 6,4 τρις δολ. να εξαερώνονται σε 24 ώρες. Και όλα αυτά σε ένα περιβάλλον νομισματικού αδιεξόδου για τις κεντρικές τράπεζες, όσον αφορά το πώς θα αντιδράσουν στην επερχόμενη ύφεση έχοντας τα επιτόκια στα ύψη και τη νομισματική φούσκα στα όρια της διάρρηξης των αντοχών της, όπως αποκάλυψε η Δευτέρα.

Στις χρηματιστηριακές αγορές, μετά τη Δευτέρα, οι δείκτες ανεβοκατεβαίνουν, δείχνοντας ότι οι κεντρικές τράπεζες «σιωπηρά» προσπαθούν να βρουν τρόπο να εξομαλύνουν έστω και προσωρινά την αναταραχή.

Μέχρι να φανεί στον ορίζοντα η επόμενη…

Γιατί μέχρι να φανεί η επόμενη; Μα γιατί όλοι οι λόγοι στους οποίους αποδίδεται η «αφορμή» της Δευτέρας και που συνθέτουν τις άμεσες κινητήριες δυνάμεις του «κραχ», παραμένουν ενεργοί στο πεδίο.

Η οικονομικοπολιτική κατάσταση στις ΗΠΑ, η απελπισμένη προσπάθεια της Ιαπωνίας να αναχαιτίσει, αυξάνοντας τα επιτόκια, την πτώση του γιέν και τις πληθωριστικές πιέσεις, η αβεβαιότητα που κυριαρχεί στο χρηματιστήριο εμπορευμάτων, οι γεωπολιτικές εντάσεις που δοκιμάζουν τα όρια επέκτασης του πολέμου στη Μέση Ανατολή. Και κάπου ανάμεσα σε όλα αυτά ο πόλεμος στην Ουκρανίας με νέα «επεισόδια» να επιζητά πάλι την προσοχή των ΜΜΕ…

Η προσωρινή σχετική ανάπαυλα στις αγορές ακολούθησε φυσιολογικά αμέσως μετά τις βιαστικές δηλώσεις στελεχών της Κεντρικής Τράπεζας της Ιαπωνίας (BoJ), πως «δεν θα ακολουθήσουν άλλες αυξήσεις επιτοκίων όσο υπάρχει ακόμα τέτοια αναταραχή…».

Με άλλα λόγια η άμεση ανάγκη για στήριξη του γιέν με υψηλότερα επιτόκια μόνο προσωρινά ανακόπτεται, αλλά παραμένει εδώ.

Τι σημαίνει αυτό; Για να καταλάβουμε τι σημαίνει αυτό πρέπει να δούμε τι έγινε και γιατί στην Ιαπωνία τον Ιούλιο.

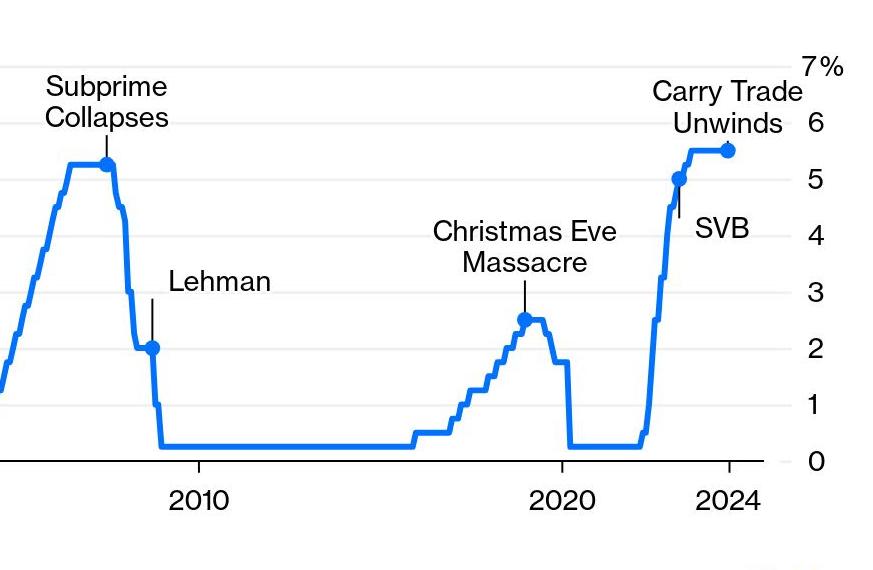

Η αύξηση των επιτοκίων από την Κεντρική Τράπεζα της Ιαπωνίας (BoJ) οδήγησε σε κατακόρυφη ανατίμηση του γιέν και αυτό προκάλεσε ένα χωρίς προηγούμενο «ρήγμα» στην για πολλά χρόνια τεράστια ροή των κεφαλαίων (μέσω του φθηνού δανεισμού στην Ιαπωνία), σε αγορές αμερικανικών assets (το λεγόμενο carry trade). Αγορές βασικά κρατικού χρέους, αλλά και μετοχών κυρίως υψηλής τεχνολογίας στη Γουόλ Στρήτ.

Αλλά γιατί η Ιαπωνία… πυροβόλησε έτσι, μετά από 16 χρόνια αρνητικών επιτοκίων, παρά το γεγονός ότι όλοι γνώριζαν τι σημαίνει να χτυπηθεί αυτός ο ομφάλιος λώρος μεταφοράς κεφαλαίων στις αμερικάνικες χρηματιστηριακές αγορές;

Η απάντηση στο ερώτημα αυτό είναι κρίσιμη γιατί αποκαλύπτει ότι ο… πυροκροτητής αυτής της κίνησης είναι ακόμα εν ενεργεία.

Η οικονομία της Ιαπωνίας αναγκάστηκε να αυξήσει τα επιτόκια –δύο φορές μέχρι τις 31 Ιουλίου- επειδή η κατάρρευση του γιεν (είχε πέσει ακόμα και στα 161 γιεν ανά δολάριο) απείλησε άμεσα πλέον να προκαλέσει ανεξέλεγκτες αυξήσεις τιμών… Η Ιαπωνία είναι η χώρα που μετά την «κίνηση» των ΗΠΑ το 1981 (Πολ Βόλκερ) να προχωρήσουν στην ακραία αύξηση των επιτοκίων (έως και 15%) για την αναχαίτιση του πληθωρισμού της δεκαετίας του ‘70, είχε υιοθετήσει την νομισματική πολιτική σαν κεντρικό άξονα οικονομικής επιβίωσης.

Από τότε μέχρι σήμερα, αυτό το «όριο» εσωτερίκευσης των νομισματικών πολιτικών (για τέσσερις δεκαετίες ιδιαίτερα μετά την μεσολάβηση της συμφωνίας στο Plaza το 1985) έχει εν τω μεταξύ αποκαλυφθεί στην οικονομία της, και οδήγησε στην αναγκαστική απόφαση αναστροφής τής πλέον μακράς διάρκειας εφαρμογής της γραμμής της νομισματικής χαλάρωσης στην ιστορία του καπιταλισμού.

Αυτή η «αναστροφή» ούτε έχει τελειώσει στις 31/7, ούτε έχει εξαντληθεί, καθώς η Κεντρική Τράπεζα της Ιαπωνίας και η κυβέρνηση πρέπει σήμερα και εν όψει μιας επερχόμενης ύφεσης στις ΗΠΑ να αντιμετωπίσουν τις συνέπειες αυτού του… μυθικού αριθμού που εκφράζει το γιαπωνέζικο δημόσιο χρέος που ξεπερνάει το 250% του ΑΕΠ της χώρας.

Ο τρομακτικής έκτασης ιδιωτικός δανεισμός, από το μέχρι πρότινος φθηνό (μηδενικά ή αρνητικά επιτόκια) και υποτιμημένο γιέν για την αγορά υπερτιμημένων αμερικανικών assets, έχει φέρει την γιαπωνέζικη οικονομία μπροστά σε ένα πληθωριστικό τσουνάμι, που η πρόσφατη ανατίμηση του γιέν, ενώ ενεργοποιεί τεράστιας κλίμακας margin calls (υποχρεωτικές καλύψεις αύξησης εγγυήσεων) σπάζοντας τη ροή του carry trade, δεν επαρκεί να τον αναχαιτίσει…

Ενδεικτικό αυτού του αδιέξοδου είναι ότι ορισμένοι επώνυμοι αναλυτές τόσο στις ΗΠΑ όσο και στην Ιαπωνία, από την Τρίτη επέμεναν ότι ανεξάρτητα από το πώς θα αντιδράσουν τις επόμενες ημέρες οι χρηματαγορές και τα χρηματιστήρια, μόνο μία από κοινού «δράση» της Fed και της BoJ, θα μπορούσε να δημιουργήσει προσδοκίες ότι αυτή η κρίση μπορεί να αντιμετωπιστεί έστω και προσωρινά, τόσο στις αγορές συναλλάγματος όσο και στις χρηματαγορές. Με τη διαφορά ότι τώρα η προσπάθεια «εξισορρόπησης» από τις κεντρικές τράπεζες πρέπει να συμπεριλάβει στις επιπτώσεις που έχει ήδη αρχίσει να ξεδιπλώνει στις χρηματαγορές, η εκτίμηση ότι η επερχόμενη ύφεση στις ΗΠΑ είναι αναπόφευκτη (βλέπε άρθρο Νέας Προοπτικής για την επερχόμενη ύφεση στις ΗΠΑ στις13 Μαῒου με τίτλο : Η αμερικανική «ανάπτυξη», η οικονομική αλήθεια και η απειλή του πολέμου»).

Με άλλα λόγια το carry trade μεταξύ γιεν – δολαρίου δεν μπορεί να συνεχίσει να τροφοδοτεί την κάλυψη του εξωπραγματικού δημοσιονομικού ελλείμματος των ΗΠΑ (8% του ΑΕΠ), με φθηνό δανεισμό από την Ιαπωνία και τις πλανητικές αποταμιεύσεις. Και το ερώτημα είναι αν η αμερικάνικη κυβέρνηση μπορεί να κρατήσει ακόμα και πώς τον έλεγχο μέχρι τις προεδρικές εκλογές του Νοέμβρη χωρίς ένα νέο «τσουνάμι» να ξεσπάσει και να σαρώσει και πάλι τις κεφαλαιαγορές.

Το μόνο εργαλείο απελπισίας που απομένει είναι η επιστροφή, με σημείο αναφοράς την Fed, σε χαμηλότερα επιτόκια όσο το δυνατόν πιο σύντομα και όσο το δυνατόν περισσότερο.

Το μήνυμα είναι σαφές, ξεκάθαρο και κατά τα φαινόμενα χωρίς εναλλακτική, για τις Κεντρικές Τράπεζες και τις κυβερνήσεις. Επιδιωκόμενος στόχος είναι αφ’ ενός η αποφυγή της σύγκρουσης με ένα νέο τσουνάμι συντριβής τιμών στα χρηματιστήρια και αφ’ ετέρου η αποφυγή τού να συμβεί κάτι τέτοιο λίγο πριν τις εκλογές του Νοεμβρίου στις ΗΠΑ…

Γιατί τώρα είναι διαφορετικά

Υπάρχει όμως κάτι διαφορετικό αυτή τη φορά σε σχέση με τη γνωστή παροχή στον άρρωστο του γνωστού φαρμάκου που λέγεται «ποσοτική χαλάρωση» σε μεγάλες δόσεις, όπως έγινε το 2008 ή το 2020.

Η διαφορά είναι ότι στις παρούσες συνθήκες η δραστική μείωση των επιτοκίων δεν μπορεί να γίνει σε ένα αποπληθωριστικό περιβάλλον όπως ήταν το 2008 – 2009, με την παρουσία της Κίνας στις διεθνείς αγορές εμπορευμάτων και εργασίας να κρατάει χαμηλά τις τιμές και το κόστος εργασίας με τις εξαγωγές της σε ΗΠΑ και Ε.Ε.

Σήμερα η κρίση της παγκοσμιοποίησης και του λεγόμενου «ελεύθερου εμπορίου» ορίζεται από τις ακραία επιθετικές κινήσεις προστατευτισμού κυρίως από τις περιοχές της υψηλής κατανάλωσης, τις ΗΠΑ και την Ε.Ε. που αυξάνουν με δασμούς τις τιμές εισαγωγής προϊόντων και υπηρεσιών από την Κίνα. Χαρακτηριστικό παράδειγμα τα ηλεκτρικά αυτοκίνητα στα οποία οι ΗΠΑ έβαλαν δασμούς 102% και η Ε.Ε. 35%…

Παράλληλα οι τιμές των προϊόντων της Κίνας έχουν ήδη πάρει –συγκρατημένα- την πάνω βόλτα, ενώ οι θαλάσσιες μεταφορές λόγω των γεωπολιτικών συγκρούσεων, επιβαρύνουν επίσης τις πληθωριστικές πιέσεις σε συνδυασμό με την ενεργειακή κρίση.

Με άλλα λόγια ο αποπληθωριστικός παράγοντας της περιβόητης παγκοσμιοποίησης με το ρόλο της Κίνας μέσα σ’ αυτόν καθοριστικό, δεν θα μπορεί να λειτουργήσει σαν φρένο για την συγκράτηση των τιμών σε ένα περιβάλλον δραστικής μείωσης των επιτοκίων. Αντίθετα δηλαδή απ’ ό,τι συνέβη τις δύο προηγούμενες δεκαετίες. Αυτό σημαίνει ότι η μείωση των επιτοκίων αυτή τη φορά από τις κεντρικές τράπεζες, όταν ξεκινήσει, θα «έρχεται» χωρίς την αποπληθωριστική ομπρέλα προστασίας της Κίνας σε ένα περιβάλλον όπου ήδη το «θηρίο» του πληθωρισμού δύσκολα συγκρατείται στο κλουβί των υψηλότερων επιτοκίων.